当研究所では、地方公共団体が取り組んでいる資産・債務改革に関する支援の一環として、地方公共団体が必要としている資産・債務改革に関するタイムリーなテーマを選択し、テーマに沿った実務者及び有識者の方々をお招きし、実務的観点からの議論の場として「公的不動産に関する調査研究会」(座長:前川俊一 明海大学不動産学部教授)を設置し、これまで計3回の研究会を開催しました

研究会は、「適正な資産評価」、「公的不動産に対する全庁的取組(合理的なPRE戦略)」に関する実務的対応を検討し、これを地方公共団体に広く情報提供することで、「地方公共団体の財政健全化に関する法律」や、「新地方公会計制度改革」及び資産・債務改革の方針・具体的施策の策定と実行等、地方公共団体が直面する課題に実務面で支援していくことを目的としています。

第1回:平成20年12月15日開催

テーマ「新地方公会計制度における資産評価」

主な議事

- 事業用資産・インフラ資産・売却可能資産は、それぞれ資産の性格や数が異なるので、評価方法も異なる。

- 事業用資産は大量一括評価になじむ固定資産税評価の活用が求められるが、売却可能資産はその性格上、鑑定評価等の個別評価をすることが望ましい

第1回 開催概要![]()

第1回 議事要旨![]() (もっと詳しく 議事概要

(もっと詳しく 議事概要![]() )

)

第2回:平成21年11月4日開催

テーマ「新地方公会計に係る地方公共団体の現状及び今後の取り組むべき事項について」

主な議事

- 固定資産台帳の整備は、利活用の仕方をイメージし、資産の種類に応じてメリハリをつけることが重要である。

- 固定資産の整理にあたっては、事業計画中にあるもの、今後利活用計画があるもの、何ら整備計画のないものといった分類等も、公会計の整備にあわせて積極的に取り組むべきである。

第2回 開催概要![]()

第2回 議事要旨![]() (もっと詳しく 議事概要

(もっと詳しく 議事概要![]() )

)

第3回:平成22年6月28日開催

テーマ「地方公共団体における資産・債務改革の現状と今後の取り組み」

主な議事

- 資産債務改革として財務書類4表を作成するだけでなく、PRE戦略にも取り組んでいく必要がある。

- 総務省としては、基準モデルと総務省方式改訂モデルの標準化は中長期的な課題と認識している。

- 資産総額に占める有形固定資産の割合は一般に8~9割と高く、重要な資産項目である。長期保有土地の解消には、積極的に用途変更や売却も含めた総合的な検討が必要である。

第3回 開催概要![]()

第3回 議事要旨![]() (もっと詳しく 議事概要

(もっと詳しく 議事概要![]() )

)

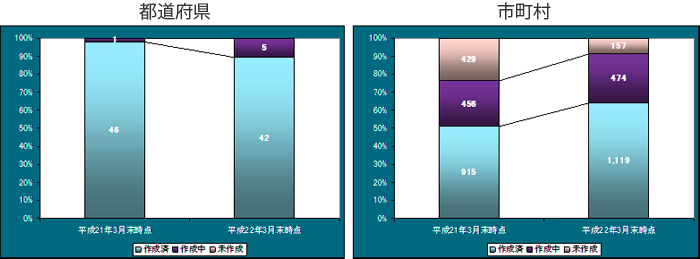

地方公共団体の平成20年度版財務書類の作成状況等

総務省は、平成22年6月25日に地方公共団体の平成20年度版財務書類の作成状況調査の結果を公表しました。 (http://www.soumu.go.jp/menu_news/s-news/02zaisei07_02000031.html) 第3回研究会では、総務省 自治財政局 財務調査課様より、ご説明を頂きました。

財務書類の整備状況

出所:総務省資料に基づき日本不動産研究所にて作成

- 全都道府県が財務書類の作成に着手済(作成済+作成中)。

- 財務書類の作成に着手済(作成済+作成中)の市区町村は、76%から91%に増加。

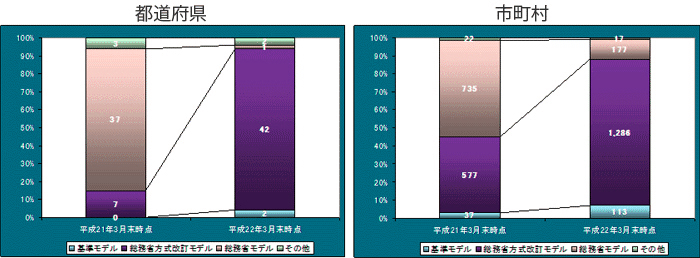

平成20年度決算に係る財務書類着手済(作成済+作成中)の採用モデル

出所:総務省資料に基づき日本不動産研究所にて作成

平成22年2月19日(金)に、市職員の方々を対象に研修会を開催しました。参加者は庁内各部門の資産管理担当の方々で100名を超える参加がありました。

- 都道府県では、総務省モデルから総務省方式改訂モデルに転換。

- 市区町村では、基準モデルは2%から7%に増加し、総務省方式改訂モデルは32%から74%に増加。

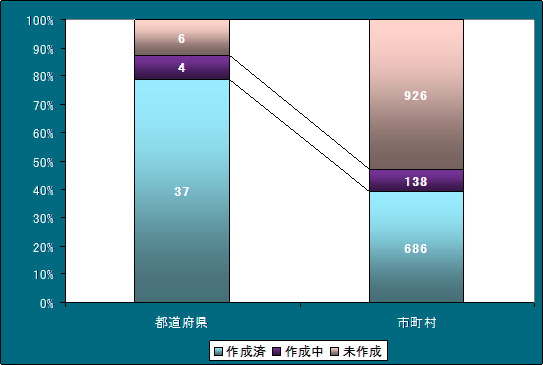

平成20年度決算に係る連結財務書類4表の整備状況

出所:総務省資料に基づき日本不動産研究所にて作成

- 連結では、都道府県では87%、市町村では47%が着手済(作成済+作成中)。

「PRE戦略を実践するための手引書(改訂版)」の作成・公表

国交省は、平成22年5月に「PRE戦略を実践するための手引書(改訂版)」を公表しました。

(http://tochi.mlit.go.jp/tocjoh/PRE_index.html)

第3回研究会では、国交省 土地・水資源局 土地市場課様よりご説明を頂きました。なお、当研究所は手引書改訂のご支援を担当させて頂きました。

地方公共団体においては、自らが所有・利用する不動産を「PRE(Public Real Estate)」と表現し、公的不動産の管理、運用を戦略的に行う取組(PRE戦略)が見られるようになってきている。「PRE戦略」については、まだ統一された定義はないが、本手引書においては、「公的不動産について、公共・公益的な目的を踏まえつつ、経済の活性化及び財政健全化を念頭に、適切で効率的な管理、運用を推進していこうとする考え方」と位置づけ、その実践の促進に向け、課題等の整理を行ったものである。

地方公共団体においては、目指すべき行政運営の将来像を実現するために、公的不動産をより戦略的な観点からマネジメントすることが一層必要となってきている。

PRE戦略とは

「公的不動産について、公共・公益的な目的を踏まえつつ、経済の活性化及び財政健全化を念頭に、適切で効率的な管理、運用を推進していこうとする考え方」

PRE戦略を実践するために必要なこと

出所:総務省資料に基づき日本不動産研究所にて作成

PREマネジメントサイクル

出所:「PRE戦略を実践するための手引書(改訂版)」

PRE戦略を効率的かつ継続的に実践するために、統括部門は不動産の全体を捉え、全庁一体となってPRE戦略に取り組むためのマネジメント機能を担う必要があるとともに、個別不動産の利活用を担う実施部門は、全庁的なPRE戦略の方針等を枠組として尊重し、個別不動産の特性等に応じた最適な利活用を効果的に実践する必要がある。

こうしたPREマネジメントサイクルの段階構成と連携のあり方を模式図で示すと右図のとおり。

利活用類型の検討

PRE戦略統括部門は、Planning(計画)の段階で、前段Research(調査)の成果を活用して、公共性・有用性等の判断と地域の不動産市況の状態等を踏まえながら、全庁的な視点から、PRE戦略の目標を検討するとともに、個別不動産に対する利活用類型と利活用類型別の目標を検討する必要がある。

すべての公的不動産に関する利活用類型の検討の基本的な流れは次図のとおりである。

利活用類型の検討の基本的な流れ

この流れ図は基本的なイメージであり、利活用類型を分類するための一例である。

- ※1 地方公共団体等の保有する公的不動産について、現状の利用用途での需要の有無を判定し、需要があるものについては「維持」に分類する。

- ※2 一方、現状の利用用途では需要がないものについては、他の利用用途での需要の有無を確認し、需要のあるものについては「転用(注)」に分類し、他の利用用途においても需要が見込めないものについては「廃止」に分類する。

- ※3 「維持」に分類された不動産については、物理面・機能面等における性能等の優劣を見極め、性能等が優れるものについては「継続使用」に分類し、性能等が劣るものについては「建替」に分類する。

- ※4 また、「廃止」に分類された不動産については、その立地条件や形状・規模等の個別性等に起因する不動産としての市場性等を検討し、それぞれの適性に応じて「売却」又は「貸付」に分類する。

- 注:上記で「転用」に分類された不動産のうち、当面利用に供さないものについては、一時的に貸し付ける等の活用方法が考えられる。

出所:「PRE戦略を実践するための手引書(改訂版)」

- 著作権について

- │

- プライバシーポリシー

- |

- セキュリティポリシー

- |

- サイトポリシー

- |

- 関連リンク

- |

- サイトマップ

- サービス

- 不動産鑑定評価

- 不動産証券化に伴なう鑑定評価

- 海外不動産評価

- 環境不動産調査

- 固定資産税評価

- 時価会計支援

- CRE(企業不動産)戦略支援

- PRE(公的不動産)戦略支援

- 再開発・共同ビル事業支援

- 調査研究・その他のコンサルティング

Copyright(c) 2010 Japan Real Estate Institute All rights reserved.

![]()